O Código Especificador da Substituição Tributária, estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes, conforme definições do Convênio ICMS 92, de 20 de agosto de 2015.

Foi divulgada uma relação das mercadorias e bens, que poderão ser submetidos ao regime de substituição tributária ou ao regime de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes e seus respectivos Códigos (identificadores), agrupados por segmentos com características assemelhadas de conteúdo ou de destinação. Essa relação está entre os Anexos de I a XXVIII do convênio 92.

O CEST, a partir do convênio 92 e a Nota Técnica 2015/003 da Sefaz, torna-se um campo no detalhamento dos produtos das NF-es, que identifica a mercadoria sujeita aos regimes de substituicao tributária e de antecipação do recolhimento do imposto.

Outro detalhe importante, é que mesmo nas operações que não estejam sujeitas aos regimes de Substituição Tributária ou de antecipação do recolhimento do imposto com mercadorias ou bens listados nos Anexos de I a XXVIII, deve-se mencionar o CEST no documento fiscal que acobertar essa operação.

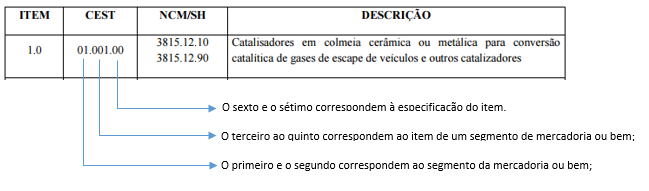

O CEST é composto por 7 (sete) dígitos e é subdivido da seguinte forma:

Para compreensão da composição do código CEST, define-se no convênio:

- Segmento: refere-se ao agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

- Item de Segmento: refere-se a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

- Especificação do Item: refere-se ao desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

A identificação e especificação dos itens de mercadorias e bens em cada segmento, nos termos dos Anexos II a XXVI, bem como suas descrições com as respectivas classificações na Nomenclatura Comum do Mercosul / Sistema Harmonizado – NCM/SH , serão tratadas em convênio, observada a relação constante na alínea “a” do inciso XIII do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006.

Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de Abril de 2016. Somente a partir dessa data se faz necessário o envio do CEST nos documentos ficais que acobertarem operações com mercadorias ou bens contantes nos Anexos de I a XXVIII.

Ficou com alguma dúvida? Entre em contato conosco!

Atenciosamente,

![]()

Comentários